sponsored link

年末になると会社からもらえる源泉徴収票。

- もらったのは良いけど、源泉徴収とはそもそも何?

- 源泉徴収額とは?

- 確定申告したら戻ってくる?

そんな源泉徴収税額に関する様々な疑問にお答えします。

sponsored link

源泉徴収税額とは?

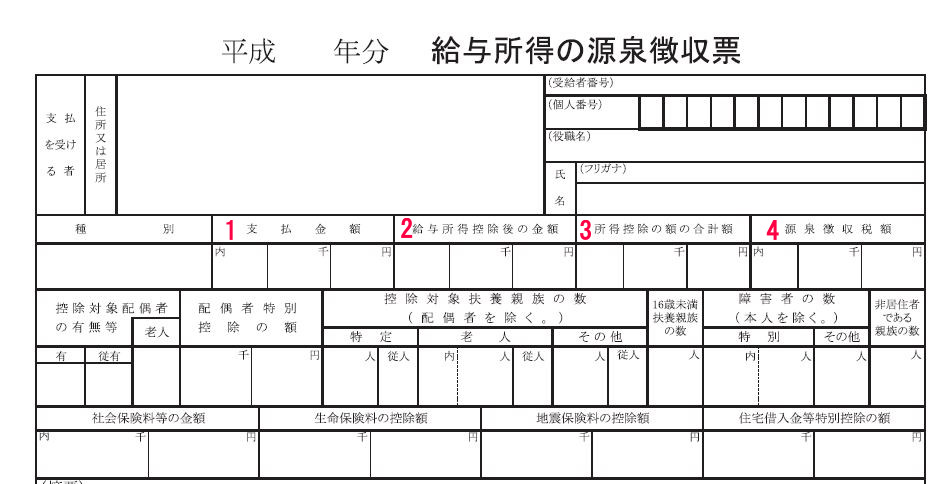

まず最初にもらった源泉徴収票を見てみましょう。

源泉徴収票でまず注目するところは、1、2、3、4と数字をふったところではないでしょうか?

2「給与所得控除後の金額」と3「所得控除の額の合計額」を足しても1「支払金額」にはならないし、4「源泉徴収税額」にいたってはどういう風に計算されたものか見当もつきません。

この源泉徴収税額とはどのような計算で算出されたものなのでしょうか?

実は、源泉徴収票にかかれている金額は、これだけを見ていてもどのように計算されたものかは分かりません。会社から給与として支払われた金額や扶養家族の状況、支払った保険の金額などによって金額がかわってくるからです。

ここでは、ややこしい税率は抜きにして、この源泉徴収税額とはどのように算出されたものかを簡単に解説しますね。

まず、2「給与所得控除後の金額」は、1「支払金額」をもとに算出されます。

給与所得控除額は以下のように計算されます。

| 給与収入金額 | 給与所得控除額 | |

| 1 | 180万円以下 | 収入金額×40%(最低65万円) |

| 2 | 180万円を超え360万円以下 | 収入金額×30%+18万円 |

| 3 | 360万円を超え660万円以下 | 収入金額×20%+54万円 |

| 4 | 660万円を超え1,000万円以下 | 収入金額×10%+120万円 |

| 5 | 1,000万円を超え1,500万円以下 | 収入金額×5%+170万円 |

| 6 | 1,500万円を超える場合 | 245万円(上限) |

例えば、支払金額が700万円だった場合、4に当てはまるので、

700万円×10%+120万円=190万円

となり、2「給与所得控除後の金額」は、700万円―190万円=510万円となります。

次に、3「所得控除の額の合計額」はどのように計算されているのかを解説します。

3「所得控除の額の合計額」は、扶養親族ごとの控除や社会保険料、生命保険料などを合計することで算出されます。

例えば、配偶者控除は38万円、19歳以上23歳未満の扶養親族は63万円、老人扶養親族の場合はいくらなどと扶養控除の金額が決まっています。

この控除は、同一生計で暮らす親族であれば無条件に適用されるわけではなく、親族の収入や同居しているかどうかなど、様々な条件があります。

細々とした条件を書きだすと大変なことになりますので、ここでは、3「所得控除の額の合計額」とはこれらの控除される額の合計だと覚えておきましょう。

そして、いよいよ4「源泉徴収税額」です。

この源泉徴収税額とは、2「給与所得控除後の金額」から3「所得控除の額の合計額」を引いた額を算出し、その金額に応じた税率を掛け合わせた金額です。

| 課税所得金額 | 税率 | そこからさらに控除 |

| ~195万以下 | 5% | なし |

| 195万超~330万以下 | 10% | 97,500 |

| 330万超~695万以下 | 20% | 427,500 |

| 695万超~900万以下 | 23% | 636,000 |

| 900万超~1,800万 | 33% | 1,536,000 |

| 1,800万超~ | 40% | 2,796,000 |

仮に、2「給与所得控除後の金額」から3「所得控除の額の合計額」を引いた額が300万円だった場合、

300万円×10%ー97,500円=20万2千500円

という計算となります。

あなたのもらった源泉徴収票の源泉徴収税額とはどういうものなのか納得ができたのではないでしょうか?

さて、この源泉徴収税とは、分かりやすく言うと、年度末に所得税として支払うべき税金の積み立てです。

大概の場合、多めに積み立てをしていますから、年末に調整することで、多く払い過ぎている分は返金されます。

それが、「年末調整」と呼ばれるものです。

では、どうすればいくら返金されるかを計算できるのでしょうか?

残念ながら、源泉徴収票だけでは返金される金額は分かりません。

毎月の給与明細の「所得税」と書かれた欄を合計し、源泉徴収税額よりも多ければ、その分が返金される金額となります。

ただし、源泉徴収票の「摘要」に「年調済」と記入されている場合、会社側で調整を行い、返金額分が12月の給与に上乗せして支払われています。ほとんどの会社ではこのシステムを取っているはずです。

「年調未済」と書かれている場合は、自分で手続きをすることで返金してもらうことができますので、2月になったら確定申告をするようにしましょう。

sponsored link